Imago Noticias

Imago Noticias

Noticias con IA

Central y Newell's conocen sus fechas de debut en la Copa Argentina 2026

Peronismo recibe 2026 e invita a resistir las políticas de Milei

Coinbase pausa sus operaciones en Argentina: la suspensión del USDC

Romance entre Ian Lucas y Evangelina Anderson confirmado y luego descartado en MasterChef Celebrity

Mega vencimiento de deuda: Gobierno extiende bonos dolar linked hasta fin de enero

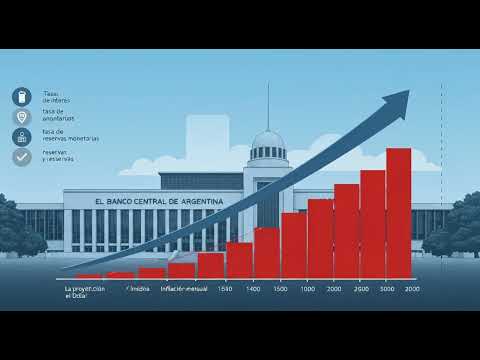

El Banco Central de la República Argentina (BCRA) publicó su Relevamiento de Expectativas de Mercado (REM) de diciembre, con proyecciones que redirigen la inflación al 2,3% para el último mes del año y sitúan al dólar mayorista alrededor de 1.500 pesos en los primeros meses de 2026, mientras la tasa TNA desciende progresivamente.

Leer más

La Jefatura de Gabinete de Ministros decretó el 8 de enero de 2026 el nombramiento de la abogada María Gabriela Fernández, DNI 27.545.077, como nueva Subsecretaria de Medios Públicos, cargo que ocupará a partir del 1° de enero del mismo año, reforzando la estrategia comunicacional del Gobierno nacional.

Leer más

En el CES 2026 de Las Vegas, Motorola presentó su nueva línea Signature, enfocada en diseño y durabilidad, y reveló el Razr Fold, su primer smartphone plegable tipo libro. Además, la compañía amplió su ecosistema Moto Things con relojes, stylus y altavoces, reforzando su apuesta por el segmento premium.

Leer másEl Servicio Meteorológico Nacional y el Servicio Nacional de Manejo del Fuego declararon riesgo extremo de incendios en 16 provincias argentinas, incluida la Patagonia. Expertos denuncian la falta de prevención, los monocultivos de pino y eucalipto y el recorte del presupuesto ambiental como factores que agravan la crisis climática.

Leer más

El Verde abrió su campaña 2026 en la Liga Nacional de Básquet con un contundente triunfo frente a Platense. En el Microestadio Ciudad de Vicente López, Gimnasia impuso su juego con una diferencia de 12 puntos (84‑72), destacándose Anyelo Cisneros con 23 puntos y 64 % de efectividad.

Leer más

La película de Paul Thomas Anderson, One Battle After Another, se alza con siete candidaturas en los Actors Awards 2026, la edición de marzo que se transmitirá por Netflix.

01 ene 2026

Leer más

La ceremonia de los Actors Awards reveló que la nueva obra de Paul Thomas Anderson suma la mayor cantidad de candidaturas con siete nominaciones.

01 ene 2026

Leer másEl ganador del Oscar a Mejor Actor por “La Ballena” protagoniza la nueva comedia dramática japonesa “Familia en renta”.

01 ene 2026

Leer más

La Jefatura de Gabinete de Ministros decretó el 8 de enero de 2026 el nombramiento de la abogada María Gabriela Fernández como nueva Subsecretaria de Medios Públicos.

08 ene 2026

Leer más

El gobierno de Donald Trump está preparando la reapertura de la sede diplomática en Venezuela, con posibles nombramientos como Richard Grenell.

08 ene 2026

Leer más

El 3 de enero de 2026 el expresidente Donald Trump anunció una operación militar limitada en Venezuela y un plan de tres fases.

08 ene 2026

Leer másUna cuenta anónima transformó $30.000 en más de $400.000 al predecir la intervención militar de EE.UU. en Venezuela.

06 ene 2026

Leer másEl 2026 se perfila como el año decisivo para la exploración lunar con misiones de NASA, China, Europa y Japón.

05 ene 2026

Leer más

El 6 de febrero de 2026 la NASA lanzará la misión Artemis II, marcando el regreso del hombre al entorno profundo del espacio.

03 ene 2026

Leer más

Evercore proyecta un crecimiento medio del EBITDA del 24 % en 2025 y del 20 % en 2026 para 17 gigantes de la red.

31 dic 2025

Leer más

El Servicio Meteorológico Nacional declaró riesgo extremo de incendios en 16 provincias, incluida la Patagonia, denunciando falta de prevención.

08 ene 2026

Leer másDos estudios franceses revelan que ciertos conservantes en bebidas y snacks incrementan hasta un 47 % la probabilidad de desarrollar diabetes tipo 2 y cáncer.

08 ene 2026

Leer más

El Verde abrió su campaña 2026 en la Liga Nacional de Básquet con una contundente victoria frente a Platense.

08 ene 2026

Leer másEn Jeddah, el Barcelona venció al Athletic Bilbao por 5‑0, asegurando su pase a la gran final del torneo.

08 ene 2026

Leer másDel 8 al 18 de enero el Anfiteatro José Hernández se convierte en el epicentro del folklore y la jineteada argentina.

08 ene 2026

Leer másEl reconocido conductor Mario Pergolini anunció que llega al aire con un invitado musical de gran popularidad, buscando revivir los ratings de su programa.

19 dic 2025

Leer másEl bebé Isidro fue dado de alta del Sanatorio Otamendi y volvió a casa para vivir su primera Navidad en familia.

25 dic 2025

Leer másEl programa de humor 'Bendita' debutó con Edith Hermida al mando y sus datos de rating fueron publicados por Kantar IBOPE Media.

23 dic 2025

Leer más

Un nuevo estudio sugiere que el Alzheimer podría ser la consecuencia de una antigua respuesta inmunitaria del cerebro frente a microbios.

17 dic 2025

Leer másEl analista ucraniano Oleksandr Slyvchuk advierte que la falta de voluntad rusa y la ausencia de tradición democrática complican cualquier acuerdo inmediato.

31 dic 2025

Leer más